Auditoria do Tribunal de Contas sobre benefícios fiscais dos fundos imobiliários identifica mais de 1.700 M€ isentos de IRC

O Tribunal de Contas (TC) divulgou ontem o relatório da auditoria aos benefícios fiscais aplicáveis aos fundos imobiliários, realizada, a pedido da Assembleia da República. Além do panorama geral, em 31 de dezembro de 2023, sobre a composição, valores sob gestão e património detido pelos fundos imobiliários, o TC apresenta os valores dos rendimentos e custos destes fundos entre 2020 e 2022, apurando um total de 1.743 M€ de rendimentos isentos de IRC pelo regime dos benefícios fiscais em vigor.

O TC considera que a sua avaliação a este regime ficou comprometida pelo facto de a Autoridade Tributária não apurar a receita que deixou de ser cobrada e assinala que os procedimentos de controlo tributário não são suficientes para assegurar que só os fundos abrangidos beneficiam do regime de tributação mais favorável em vigor.

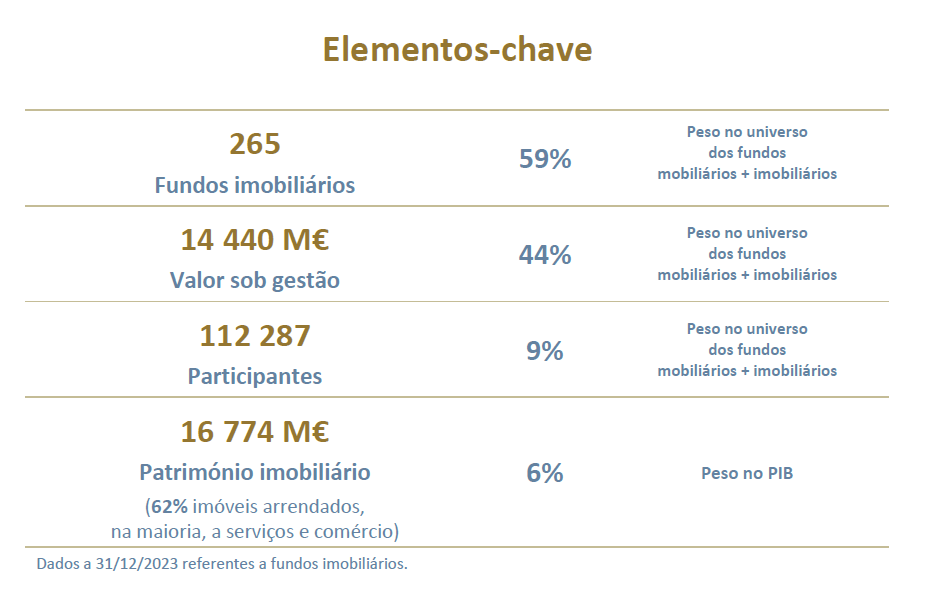

Os 265 fundos imobiliários existentes em 2023 em Portugal tinham um valor sob gestão de 14.440 milhões de euros, o que representa cerca de 5% do PIB, um peso equivalente ao registado em outros países da União Europeia.

Os fundos imobiliários estão isentos de IRC sobre rendimentos prediais, de capitais e mais valias obtidos nas sua atividade, sendo apenas tributados em sede de IRC os rendimentos dos participantes. Entre 2020 e 2022, os fundos imobiliários reportaram rendimentos totais de 4,999 M€ (1.593 M€ provenientes de rendas de prédios rústicos, urbanos e mistos pagas ou colocadas à sua disposição dos fundos; 2 055 M€ de mais-valias líquidas e 1.120 resultantes da aplicação do justo valor). Os custos reportados no mesmo período ascenderam 3. 255 M€. O rendimento líquido total isento de IRC foi assim de 1.743 M€.

A receita fiscal dos fundos imobiliários representou, entre 2020 e 2022, um total de 27 M€ (12 M€ em IRC e 15 M€ em Imposto do selo). No ano de 2022, apenas 7 entidades apuraram lucro tributável em 2022.

Já a receita fiscal em IRC/IRS cobrada aos participantes foi, no mesmo período, de 26 M€, tendo aumentado 62,8% entre 2020 e 2022. A receita fiscal associada aos não residentes, que têm um regime de tributação mais favorável face aos residentes (em regra, retenção na fonte de 10%, face a 25% e 28% para os residentes tributados em IRC ou IRS, respetivamente), representou 10,5% do total da receita e duplicou entre 2020 e 2022.

Na sua maioria, os participantes nos fundos imobiliários são investidores não profissionais, embora a maior parte do valor sob gestão seja detida pelos investidores profissionais, como instituições de crédito, outros fundos de investimento ou fundos de pensões.

O património imobiliário total dos fundos imobiliários, em 31/12/2023, ascendia a 16.744 M€. Os ativos mais relevantes deste património são imóveis arrendados (na maioria para comércio e serviços), representando, para o período de 2009 a 2023, em média, 62,5% do valor sob gestão. Seguem-se os terrenos e projetos de construção (28,5%) e os imóveis não arrendados (17,7%). No período do atual regime fiscal (2016- 2023), o valor dos imóveis arrendados e dos terrenos e projetos de construção aumentou de forma significativa (71,2% e 40,4%, respetivamente), em contraste com a redução do valor dos imóveis não arrendados (-2,4%).

O Tribunal de Contas concluiu que a avaliação do regime fiscal mais favorável em IRC aplicado aos fundos imobiliários fica comprometida pelo facto de a Autoridade Tributária e Aduaneira não apurar a receita que deixou de ser cobrada. Esta quantificação também não foi feita no âmbito da avaliação levada a cabo pelo Governo em 2020, e que, mesmo assim, concluiu pela manutenção do regime fiscal. O TC concluiu ainda que os procedimentos de controlo tributário não são suficientes para assegurar que apenas os fundos abrangidos beneficiam do regime de tributação em IRC previsto no art. 22.º do Estatuto dos Benefícios Fiscais.

Aceda ao relatório no documento em baixo.